Por César Martínez Aznárez

¡Es un pájaro!, ¡es un avión! No, es Alejandro Aboumrad. Puede sonar un exceso humorístico para un espacio de análisis financiero, pero en un momento se verá por qué parafrasear así a la legendaria historieta de Superman como recurso expresivo (usado, desde luego, sin carga irónica ni despectiva alguna).

Aboumrad González, de 38 años, hace nueve que se desempeña como el director general de la empresa de concesiones carreteras del empresario más rico de México, Carlos Slim, denominada Impulsora del Desarrollo y el Empleo en América Latina, más conocida como Ideal.

Pero además, desde hace siete años y hasta la fecha, Alejandro también es el Chief Executive Officer (CEO) de la Minera Frisco, que administra el grueso del negocio de la familia Slim en la industria de la minería.

Llevar, durante siete años, la batuta ejecutiva de dos grandes compañías a la vez, y de dos giros completamente distintos, es un caso muy inusual.

Te puede interesar: Minera Frisco y subsidiaria de GoldCorp acuerdan trabajar en México

Pero hay más. Según la descripción que da Ideal sobre el perfil de su CEO en los reportes públicos a la Bolsa, durante los últimos 10 años Aboumrad también ha trabajado en empresas subsidiarias y relacionadas con el Grupo Carso, el conglomerado industrial de Carlos Slim que agrupa la manufacturera Condumex (cables, electrónica, energía, autopartes), la comercial Grupo Sanborns (Sears, Sanborns y otras marcas) y Carso Infraestructura y Construcción.

Y en cinco de esos 10 años también se desempeñó en el área de evaluación de proyectos y en el de riesgos de Inbursa, el negocio financiero de Slim.

Muchos se deben preguntar y decir: “¿Qué energía y poderes sobrehumanos tiene Alejandro para abarcar tantas tareas?”, parece “el hombre de acero” de la gestión corporativa.

Pero después caen las preguntas serias: ¿Es una política de ahorro presupuestal ideada por Slim? ¿Es para tener un control más concentrado de las empresas? ¿Puede Aboumrad cumplir las dos funciones de CEO a la vez, al máximo de su potencial en cada una de ellas? ¿Puede cualquier ejecutivo bien preparado hacer eso? ¿Qué consecuencias negativas están en riesgo para las empresas que comanda? ¿Cuál es el fundamento de esas designaciones?

¿Será un recurso de emergencia para tapar una vacante temporalmente? Sería extraño que fuera esa la razón, porque ya ha transcurrido un periodo muy largo.

Es probable que una concesionaria de carreteras no sea muy compleja de administrar, en comparación con la mayoría de las grandes empresas y, por lo tanto, insuma a su conductor menos tiempo mental de trabajo.

Sin embargo, si bien la actividad de Ideal consiste básicamente en la licitación y concesión para construir y administrar carreteras (78% del total de los ingresos), no es el único giro de infraestructura en el que opera; la empresa también construye y administra plantas de tratamiento de agua, hidroeléctricas (en Panamá), terminales multimodales de transporte y sistemas penitenciarios.

Sin embargo, si bien la actividad de Ideal consiste básicamente en la licitación y concesión para construir y administrar carreteras (78% del total de los ingresos), no es el único giro de infraestructura en el que opera; la empresa también construye y administra plantas de tratamiento de agua, hidroeléctricas (en Panamá), terminales multimodales de transporte y sistemas penitenciarios.

Se suele creer que las empresas de Slim obtienen economías de escala por usar equipos humanos y administrativos comunes en más de una empresa. Lo que suele suceder en el mundo corporativo es que, dentro de un conglomerado industrial que agrupa varias empresas, o en el caso de una matriz con sus subsidiarias, el director máximo del grupo también dirija alguna de las compañías agrupadas, o que el CEO de una de ellas también encabece a otra de sus primas subsidiarias.

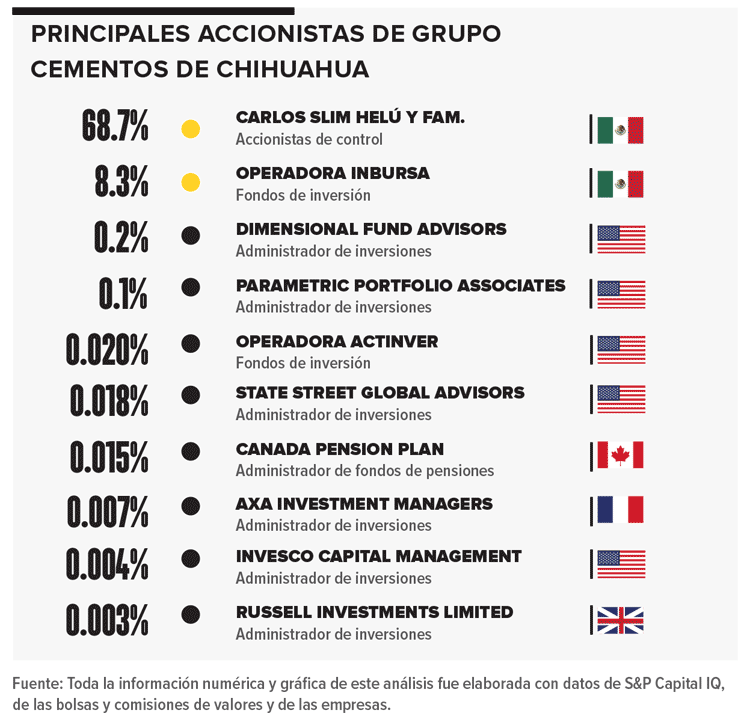

Y existen, por otra parte, relaciones comerciales entre Ideal y Minera Frisco, como clientes o proveedores, y hay miembros comunes en los consejos de administración porque ambas están controladas directamente por la familia Slim, la cual posee paquetes accionarios mayoritarios en los dos casos (78% en Ideal y 66% en Frisco).

La diferencia en el caso de Ideal y Minera Frisco es que no están unidas societariamente y actualmente tienen estructuras independientes (la minera se escindió de Grupo Carso en 2010) y, además, desarrollan actividades económicas empresariales diferentes.

Es posible que el poder ejercido por Carlos Slim termine sustituyendo parte de las funciones de los comandantes de sus batallones corporativos en cada una de sus empresas, lo que podría quitar una parte del peso de la responsabilidad de la toma de decisiones. Sin embargo, las decisiones y las políticas adoptadas por los consejos, aunque estuvieran concentradas en una persona o una familia, después alguien tiene que ejecutarlas, instrumentarlas y conducirlas.

En cualquier caso, el resultado financiero medido con la rentabilidad del capital invertido (ROIC) en la empresa, es atribuible a su CEO.

En cualquier caso, el resultado financiero medido con la rentabilidad del capital invertido (ROIC) en la empresa, es atribuible a su CEO.

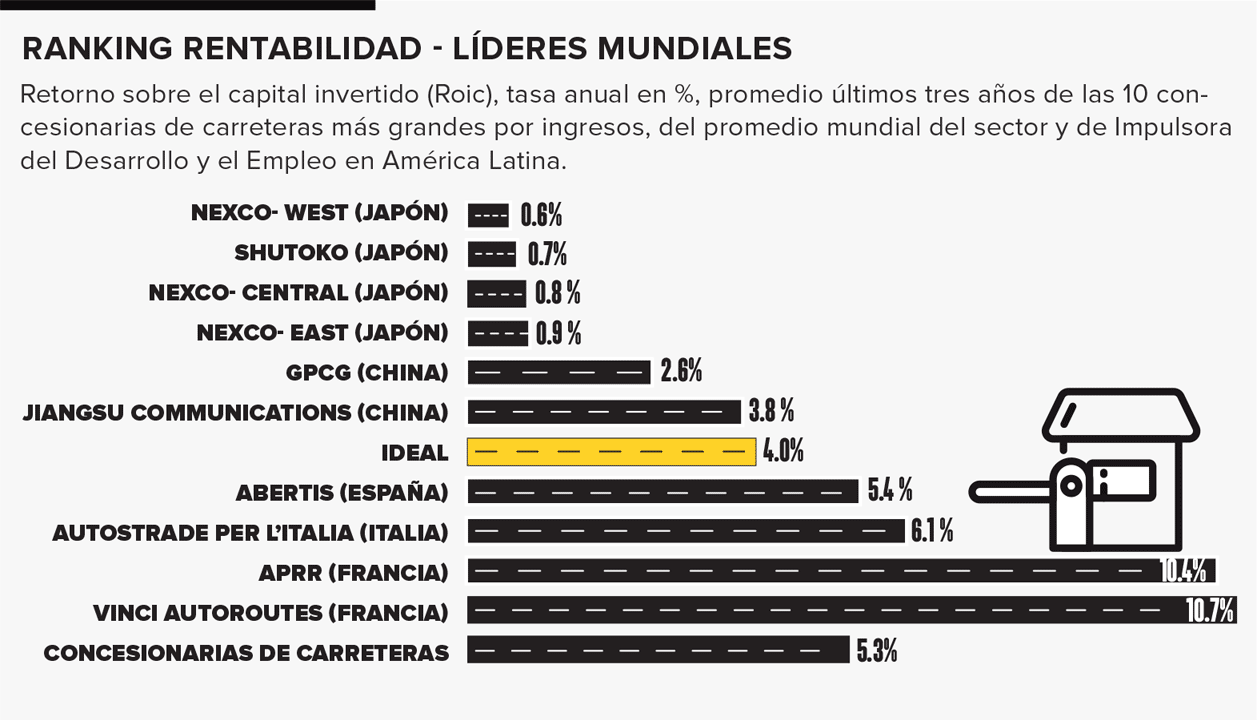

La rentabilidad que obtiene Aboumrad por el capital invertido en Ideal es algo más baja que el promedio mundial. En el último trienio, esa tasa de retorno ROIC fue de 4.0% promedio en la empresa mexicana, mientras que en el mundo fue de 5.3%, promedio de unas 75 concesionarias de carreteras de todo el orbe, según cálculos elaborados con datos de S&P Capital IQ.

De las 10 empresas más grandes del planeta en el sector, sólo cuatro superan a Ideal, aunque el promedio es mayor (4.2%), porque hay dos francesas que están despegadas y rondan un 10%.

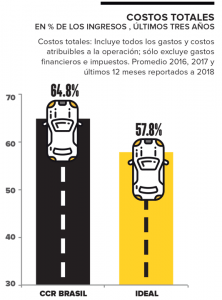

Un factor esencial que sostiene su utilidad operativa son los bajos costos totales con relación al resto (gastos y costos totales excluyendo los financieros y el impuesto a la renta). Por cada 100 dólares de ingresos ocupa 57.8 en dichos costos (promedio 2016-2018), mientras la media mundial es de 84 dólares, la del top ten 75 y, como referencia regional, la brasileña CCR 64.8 dólares.

Dentro de esos costos, los gastos de administración de Ideal, quizás gracias a las economías de escala, son muy bajos comparados con los de sus pares: 0.5% de los ingresos, mientras en el promedio mundial son de 7.6% y, en el top ten, de 6.3%. Por otro lado, en la japonesa Nexco-West, la concesionaria de mayores ingresos del mundo, esos gastos insumen 8.4% de los ingresos (todos son promedios 2015-2017).

En los últimos tres años, Alejandro generó Flujo Libre de Caja (FLC) positivo, es decir, generó recursos para distribuir entre accionistas y prestamistas. En el promedio 2016-2018, y en proporción con los ingresos, superó a cinco de los gigantes y fue superado por los otros cinco: su flujo de caja fue de 5.8%. El promedio del top ten fue de 7.8%, y en la francesa Vinci Autoroutes, por ejemplo, fue de 33%.

A veces se oye que un empresario ganó una licitación porque ofreció invertir 100 millones de dólares (mdd), y en realidad aportará 40 o quizá sólo 10.

De cada 10 dólares de capital invertido en estas empresas en el mundo, seis son de prestamistas y cuatro de los accionistas. Los 10 concesionarios más grandes consiguen ocho dólares de sus prestamistas por cada 10 que invierten.

En Ideal, los prestamistas ponen siete dólares por cada 10 invertidos en la firma dirigida por Aboumrad, y los accionistas, es decir, básicamente Slim, sólo tres; y, en 2015, la brecha era mucho más amplia: nueve a uno, respectivamente.

Te puede interesar: Ésta es la fórmula de Slim y otros empresarios para crecer una firma familiar