Por César Martínez Aznárez

Cuando Grupo Palacio de Hierro (GPH) importó de España, hace tres años, un nuevo director general (Juan Carlos Escribano, hasta hoy, su máximo ejecutivo), la rentabilidad de las cadenas departamentales ya estaba decayendo en todo el mundo.

Era una apuesta arriesgada. El nuevo Chief Executive Officer (CEO) venía de otra economía, otro continente, en donde el perfil y los gustos de los consumidores son diferentes; de otra cultura empresarial, la española, y venía de reportar a un tipo de accionista completamente diferente: fondos de inversión, en lugar de una empresa familiar.

Sus antecedentes financieros no eran halagüeños, porque mostraron números negativos y en declive a lo largo de los seis años en que dirigió Cortefiel (hoy Tendam, una de las principales empresas españolas del retail de la vestimenta).

A inicios de octubre de 2015, Escribano sustituyó a José María Blanco, quien comandaba la cadena mexicana de tiendas desde hacía 23 años y que había decidido jubilarse.

En lo que iba del siglo (2000- 2015), Blanco Alonso había cosechado un retorno promedio sobre el capital invertido (Roic, por sus siglas en inglés) de 6%, de acuerdo con cálculos propios elaborados con datos de S&P Capital IQ.

Cuando Escribano García-Bosque asumió la dirección general de la compañía española, en 2009, el último ejercicio fiscal había arrojado una rentabilidad sobre el capital invertido de 5%, según cálculos realizados por S&P Capital IQ para la firma Cortefiel, SA. Sin embargo, esos números se convirtieron en pérdidas.

De los seis años conducidos por Escribano (2009-2015), sólo en el cierre fiscal de 2011 cosechó rentabilidad positiva, y el promedio del sexenio fue de una tasa Roic negativa de -1.9%, según cifras de la misma fuente citada.

Cuando se anunció su salida de la firma española, en julio de 2015, algunas “fuentes del sector” afirmaron que la salida de Escribano había sido consecuencia de los resultados que se habían registrado, según aseguró Modaes, un medio especializado en negocios textiles.

El Palacio de Hierro es una empresa familiar. Alberto Baillères González, uno de los tres empresarios más ricos de México, según el ranking de Forbes, posee 98.1% de las acciones.

Cortefiel pertenecía (en España) a la familia Hinojosa, pero, en 2006, fue comprada por los fondos de capital de riesgo CVC Capital Partners, PAI Partners y Permira, de los cuales hoy quedan los dos primeros.

Escribano tuvo que dar un giro de 180 grados. Los seis años como CEO en Cortefiel fueron bajo un consejo de administración controlado por la mentalidad empresarial del capital de riesgo, cuyo propósito tradicional es aumentar el valor de la empresa para, después, venderla y obtener una ganancia por esa vía.

De ahí pasó a tener que ejecutar, en El Palacio de Hierro, políticas diseñadas en una empresa familiar, y en la que, además, el líder (Alberto Baillères) posee una fortuna valuada en 10,700 millones de dólares (mdd), un hecho que confiere, en la lógica local, un poder indudable, con la consecuente autoridad que ello impone en el equipo que conduce sus empresas, como ocurre en cualquier conglomerado que crece alrededor de una figura individual.

Con esos antecedentes financieros negativos en España, el alto listón de rentabilidad que había puesto su antecesor, José María Blanco, y el reto del cambio de estilo en el consejo de administración, Escribano elevó la rentabilidad en El Palacio de Hierro, contra a lo que podría esperarse.

A partir de la llegada del directivo español, esta medida de la eficiencia tiene una tendencia de mejora que se ha extendido por tres años, desde de que tomó las riendas ejecutivas de la cadena mexicana. De 4.5% en 2015, la rentabilidad del capital invertido subió a 4.9% en 2016; 7% en 2017, y 8.3% en los 12 meses cerrados en junio de 2018.

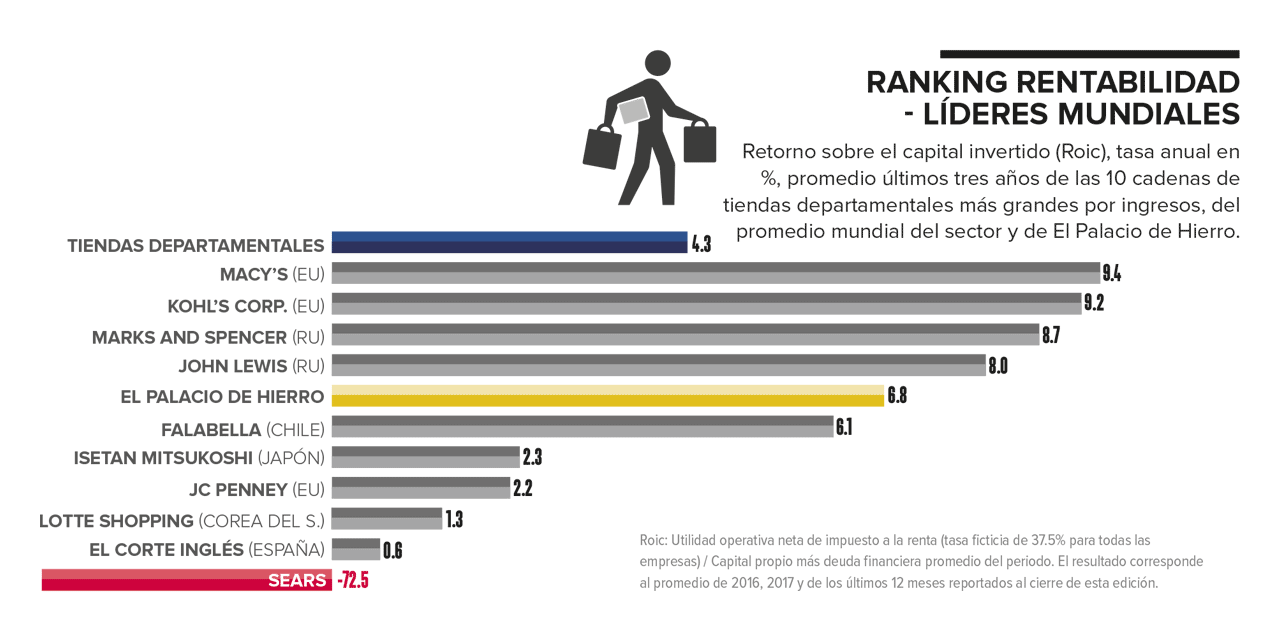

Además, la evolución de la rentabilidad en la industria mundial de las tiendas departamentales y en las 10 cadenas más grandes del mundo ha ido a la baja en el último trienio, mientras que, en la gestión de Escribano García-Bosque, aumentó.

El promedio mundial de la tasa Roic de las tiendas departamentales bajó, de 7.5% en 2010-2012, a 6.1% en 2013-2015, y a 4.5% en 2016-2018. En contraste, en los mismos trienios, en las 10 cadenas más grandes del mundo la tasa pasó de 6.2% a 3.7% y a -2.5%.

Durante los últimos tres años del anterior CEO, la rentabilidad en El Palacio de Hierro también había descendido, al pasar de 7.8% en 2010-2012, a 4.6% en 2013-2015. Sin embargo, desde ese nivel de 4.6%, con la llegada de Escribano, la tasa Roic creció a 6.8% en el último trienio.

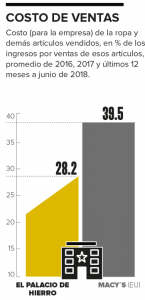

El costo de vender

Uno de los factores en que se apoya la rentabilidad de El Palacio de Hierro es el costo de ventas de sus artículos, más bajos que en sus pares del resto del mundo.

Por cada 100 que recibe de ingresos, la empresa mexicana gasta 28 dólares en solventar el costo de las prendas y bienes vendidos (promedio de los últimos tres años), mientras Macy’s, la cadena departamental más grande del mundo gasta 39.5 dólares. El promedio mundial de las departamentales es de 40 dólares por cada 100 de ventas, y el del top ten es de 34.

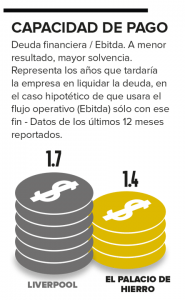

La solvencia

La capacidad de pago de la empresa mejoró en el último trienio. Al cierre de 2015, si hubiera echado mano del flujo de la operación (medido con el Ebitda) para pagar deuda, hubiera tardado 2.7 años en liquidarla, mientras que ahora se cubriría en sólo 1.4 años.

A escala global, al sector departamental le llevaría más tiempo que a la cadena mexicana pagar deudas: un promedio de 3.3 años, el mismo tiempo que a las empresas del top ten. El indicador de GPH es algo más solvente, por ejemplo, que en la también mexicana Liverpool, en la que el ratio es de 1.7 años.

Lado flaco

En materia de gestión administrativa, aunque el gasto bajó ligeramente en la etapa de Escribano, la empresa sigue teniendo un lado flaco, y es que es menos eficiente que los gigantes globales.

Mientras que, por ejemplo, la cadena chilena Falabell (sexta más grande del mundo) gasta en la administración 23.5%, y el top ten 27%, GPH bajó estos gastos, que representaban 31.6% de los ingresos en 2013-2015, aunque no lo suficiente, pues son de 28.5% en 2016-2018.

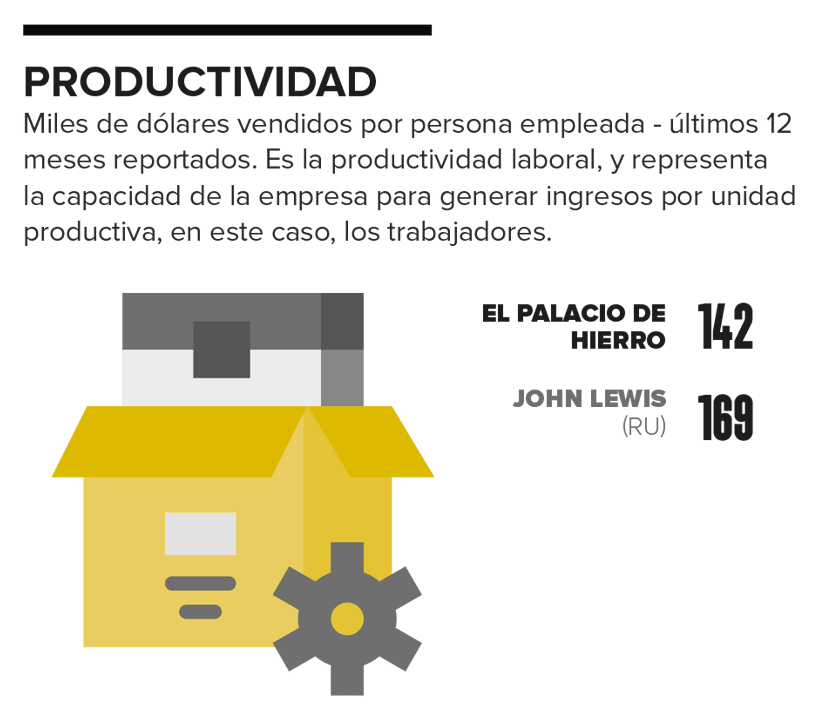

Capex ineficiente

Otra debilidad estructural es visible en la productividad laboral. De los 10 gigantes, solamente JC Penney es menos productiva que la empresa mexicana.

Escribano mejoró un poco el indicador: de 123,000 dólares vendidos por cada persona empleada en 2015, a 142,000 en los 12 meses cerrados en junio, pero el promedio del top ten vende 310,000 dólares. La británica John Lewis, la segunda cadena más grande de Europa, vende 169,000 dólares. Es un indicador de la operación tradicional del sector. Pero todo está cambiando.

En Estados Unidos, están cerrando tiendas a raudales (en los últimos cuatro ejercicios fiscales, Sears cerró 953; JC Penney, 234; y Macy’s, 145), y el comercio electrónico está destruyendo el formato. Mientras, en su último reporte trimestral, El Palacio de Hierro dice que el plan 2019-2023 es continuar invirtiendo en los mismos formatos. O en México no sucederá lo mismo que en Estados Unidos, o bien Escribano y los suyos están equivocados.

Te puede interesar: José María Blanco Alonso deja al Consejo de Palacio de Hierro

Fuente: Toda la información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ, de las bolsas y comisiones de valores y de las empresas