Por Salvador Hernández*

Escuchamos con insistencia que la cotidianeidad que llegará después de la pandemia del Covid-19 muchas cosas serán distintas, pero si se hace un análisis más a fondo, uno se puede dar cuenta de que las cosas han cambiado ya radicalmente en los últimos meses. Desde el estallido mediático de los contagios, hemos tenido que aprender y adaptarnos a nuevas formas de trabajar, educarnos, comprar y entretenernos.

Las organizaciones, por su parte, han tenido que acelerar el trayecto hacia su transformación digital y aprovechar todas las herramientas tecnológicas a su disposición con el propósito de mantener sus operaciones, trabajar con sus empleados y socios de negocio, atender a sus clientes y mantener funcionando su cadena de suministro.

A medida que se avanza hacia la fase de recuperación, se analizan las condiciones para regresar a los lugares de trabajo, reiniciar las actividades consideradas no esenciales y por supuesto, reactivar la economía. Incentivar el consumo y el gasto de los millones de personas que se limitaron a realizar compras específicamente para satisfacer sus necesidades básicas durante todo este tiempo será vital para lograr dicha reactivación.

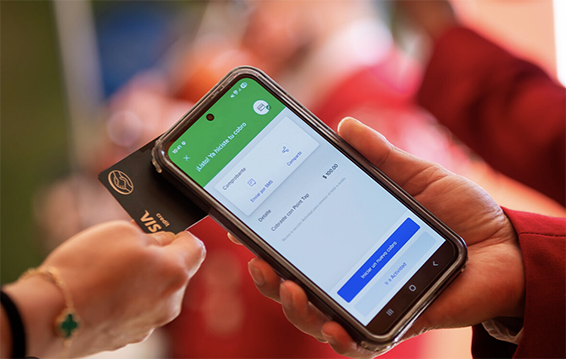

En este contexto, los pagos digitales tienen un campo bastante fértil para prosperar, particularmente cuando todos queremos extremar las medidas de seguridad, como no tener que manejar dinero en efectivo, para prevenir contagios y mantenerse sanos.

De acuerdo con la Asociación de Bancos de México (ABM), durante los tres meses de confinamiento, el uso de billeteras digitales se ha incrementado 180%, mientras que los usuarios de servicios bancarios en el país han descargado 25 millones de aplicaciones bancarias. Estas tendencias demuestran que se está creando una consciencia alrededor de la necesidad de migrar a los pagos digitales y acelerar la transformación del sistema financiero hacia un entorno más digital, mucho menos presencial y más flexible en modelos y canales de atención.

El uso de efectivo no desaparecerá. Especialmente en países como México, en dónde existe un muy alto nivel histórico de informalidad en la economía. La bancarización tiene aún que lograr una mayor penetración entre los consumidores y los oferentes de toda clase de artículos, bienes y servicios. Es clave que el gobierno promueva e implemente políticas e incentivos apropiados, y que los establecimientos cuenten con los dispositivos adecuados para hacer los cobros digitales. Si bien aún hay mucho camino por recorrer, la actual crisis sanitaria ha ayudado a reforzar las bases para un futuro cashless al motivar el aumento en el uso de tarjetas de tarjetas y pagos a través de aplicaciones habilitadas por teléfonos inteligentes.

En particular, los smartphones que consolidan acceso a internet, cámaras de foto y video, pantalla táctil, lector óptico, GPS (entre otras funcionalidades) ofrecen muchas de las características que los consumidores están buscando para reducir los riesgos de un posible contagio al utilizar tecnologías que eliminan totalmente la necesidad de establecer contacto con una persona o terminal. Traspasos de dinero entre particulares, compras en línea y pagos móviles en los puntos de venta a través de la tecnología NFC (near-field communication) o basados en Códigos QR (Quick Response) como CoDi en México, figuran entre las alternativas más conocidas actualmente.

El uso de los aparatos inteligentes, como teléfonos o tabletas, para realizar compras ya era una tendencia notable en México. De acuerdo con un estudio[2], en 2019 estos dispositivos eran ya el medio preferido por el 47% de los consumidores para adquirir productos y servicios por internet. En Estados Unidos, el 80% los utiliza para realizar actividades relacionadas con la compra de productos, desde la búsqueda, comparación de precios y compras en línea, aunque sólo el 27% pagaba con ellos en las tiendas[3].

Para cuando finalice el 2020, tendremos un panorama mucho más claro y amplio del avance de los teléfonos móviles como “la cartera” de opciones de pagos digitales de los consumidores, y como un medio en el que confían para mantenerse protegidos en un amplio sentido.

[2] Deloitte Consulting Group, Hábitos de los consumidores móviles en México: https://www2.deloitte.com/mx/es/pages/technology/articles/habitos-consumidores-moviles-2019.html, mayo de 2019.

[3] Deloitte Insights, Mobile shopping and payment trends: https://www2.deloitte.com/us/en/pages/technology-media-and-telecommunications/articles/mobile-shopping-payment-trends.html, diciembre de 2019.

Contacto:

Salvador Hernández, Socio de Clients & Industries en Consultoría, Deloitte México*

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.