Por: Janneth Quiroz Zamora

En los últimos días se publicó información relevante sobre la economía estadounidense. En primer lugar, el Bureau of Economic Analisys dio a conocer que el PIB creció 2.6% a tasa trimestral anualizada en el tercer trimestre del año, superando las previsiones de un aumento del 2.4% y recuperándose de la contracción de la primera mitad del año.

Aunque a primera vista el reporte luce positivo, al interior se observan matices que atenúan las expectativas para el cierre del año, pues la mayor contribución al crecimiento provino de la balanza comercial (+2.77 pp frente a +1.16 pp del segundo trimestre). El déficit comercial se redujo, luego de que las importaciones cayeron significativamente (-6.9%) y las exportaciones aumentaron en 14.4%, encabezadas por los productos derivados del petróleo, los bienes de capital no automotrices y los servicios financieros.

En línea con la debilidad de las importaciones, otros rubros que miden el desempeño de la demanda local presentaron un menor dinamismo. La inversión residencial disminuyó por sexto trimestre (-26.4%) debido a que el mercado de la vivienda se ha visto afectado por el aumento de las tasas hipotecarias. En este mismo sentido, el consumo creció a un ritmo más lento (+1.4% frente al +2.0% previo), pero el de mercancías (-1.2%) cayó por tercer trimestre consecutivo.

Síguenos en Google Noticias para mantenerte siempre informado

Ante este panorama, la Reserva Federal ha empezado a prestar más atención al desempeño que está teniendo la actividad económica. Según un artículo publicado recientemente por The Wall Street Journal, algunos funcionarios de la Fed comenzaron a mostrar su apoyo para reducir el ritmo de los aumentos de la tasa de fondos federales tan pronto como en diciembre y dejar de subir las tasas a principios del próximo año, para ver cómo los movimientos realizados hasta el momento están desacelerando la economía. Pues quieren reducir el riesgo de causar una desaceleración innecesariamente brusca.

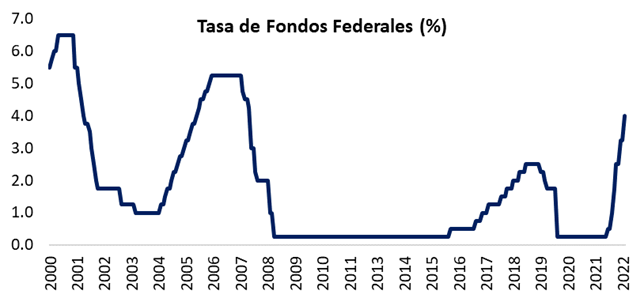

Esto se tradujo en cambios importantes en el comunicado de política monetaria de noviembre. Pues, por un lado, la Fed mandó la señal de que empezará a reducir el ritmo de alzas, pero, por otro, que la tasa terminal del actual ciclo alcista será más alta de lo que había anticipado. Como era ampliamente esperado, el banco central de Estados Unidos elevó el rango objetivo para la tasa de fondos federales en 75 puntos base (pb), a 3.75% – 4.00%, en su reunión de noviembre. Esta fue la sexta subida consecutiva y el cuarto aumento de dicha magnitud, lo que eleva los costos de los préstamos a un nuevo máximo desde diciembre de 2007.

Fuente: Elaboración propia con información de la Reserva Federal.

Además, dentro del comunicado, especificó que, para determinar el ritmo de los próximos aumentos en el rango objetivo, el Comité tendrá en cuenta 3 factores: i) el endurecimiento acumulativo de la política monetaria; ii) los rezagos con los que la política monetaria afecta la actividad económica; y, iii) la inflación, y la evolución económica y financiera. Así, la probabilidad de que el alza de diciembre sea de 50 pb aumentó significativamente, lo que fue reiterado por Jerome Powell, presidente de la Fed, en su rueda de prensa al señalar que, muy probable el FOMC discutirá sobre un menor ritmo de alza de la tasa en diciembre.

El funcionario también mencionó que los datos recibidos después de la junta de septiembre, en la que se presentaron las proyecciones para la tasa de fondos federales en el dot plot, sugieren que la tasa terminal del actual ciclo alcista será más alta de lo que se esperaba (en 4.625%, consistente con un rango entre 4.50% y 4.75%). El factor que explica este cambio en las expectativas fue la inflación más alta de lo esperado.

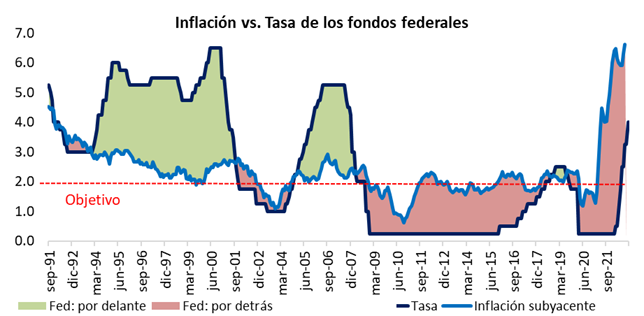

Fuente: Elaboración propia con información de Bloomberg.

Pero, agregó que las decisiones dependerán de los datos y sus implicaciones para las perspectivas de la actividad económica y la inflación. Pues, Powell enfatizó que, dado que la persistencia de la inflación implicaría un mayor endurecimiento de la política monetaria, la ventana de oportunidad para manejar un aterrizaje suave se había reducido.

En los próximos meses la Fed recalibrará su política monetaria adoptando un ritmo más lento de alzas de tasas, pero apuntará a una tasa terminal de los fondos federales más alta, posiblemente hasta el 5.00%, todo dependerá de la evolución de la inflación y el mercado laboral.

Contacto:

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados. Las opiniones expresadas en este documento son de exclusiva responsabilidad de la autora.

Twitter: @Janneth_QuirozZ

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.