Por Lucía Pérez Moreno

Pocos saben que Sanborns puso en marcha el comercio electrónico en México. En septiembre de 1999, la conocida cadena de tiendas y cafeterías lanzó el primer sitio mexicano para vender libros y discos. Al año siguiente, el portal tuvo 10.5 millones de visitas, según el informe anual de la compañía. “Llegaron órdenes de compra de 130 ciudades de México, 25 de Estados Unidos y de mercados donde ni se publicitó la página”, dice el reporte del año del lanzamiento, y adelantaba que comenzaría a incorporar más productos, como perfumes, juguetes y electrodomésticos.

No es una casualidad. Sanborns estaba en condiciones únicas para iniciarse en el gran negocio del milenio: posee una marca reconocida y cuenta con el apoyo de Telmex, que, por entonces, era una de las pocas empresas que ofrecían internet en el país. Esto permitió al grupo escalar rápidamente las ventas en línea, a un costo relativamente bajo.

Pero las inercias acabaron con esa visión a futuro y Sanborns, lentamente, perdió el

momentum, dejándole el liderazgo a otras empresas más ávidas de conquistar el ciberespacio. El año pasado, Sanborns ocupó el sitio 25 entre las firmas que cuentan con servicio de

e-commerce en México, con apenas el 0.2% de un mercado que lideran MercadoLibre, Amazon y Walmart, según Euromonitor. Entre las llamadas

click & brick (compañías con tiendas físicas y virtuales), Walmart, Liverpool, Famsa, El Palacio de Hierro y Elektra tienen los primeros sitios. No hay mención de Sanborns ni de ninguna de las otras empresas de Grupo Sanborns, que incluye a la departamental Sears, las tiendas de tecnología y música iShop-Mixup, eduMac, Saks Fifth Avenue y DAX.

El enorme auge del

e-commerce en México, impulsado por los smartphones, despertó nuevamente el apetito del gigante, que, a finales de 2015, lanzó claroshop.com, un proyecto que integra, en una misma plataforma, productos y servicios de sus tiendas líderes, así como de las de Telmex y Telcel.

Credit Suisse explica, en un reporte sobre comercio electrónico en México: “La relevancia estratégica del

e-commerce obliga a los principales jugadores a invertir agresivamente”.

Pero el regreso al

e-commerce de Grupo Sanborns ocurre en franca desventaja frente a jugadores ya expertos, como Amazon y Walmart.

Claroshop.com fue creado en alianza con Telmex e Inbursa, dos compañías que, como Grupo Sanborns, son parte del conglomerado de empresas controladas por el magnate Carlos Slim y sus hijos, y su oferta incluye más de 60,000 productos, además de descargas de libros electrónicos y un

smartbook, que vendría siendo la versión de Sanborns del Kindle.

Claro es la marca de América Móvil, el negocio más potente de los Slim, en América Latina. Ya tiene Claro-Video y Claro-Música, y la triada se cierra con Claro-Shop, que tiene todas las herramientas tecnológicas y financieras del imperio Slim.

Al igual que el primer portal de Sanborns, Claro-Shop ha ido de más a menos y está lejos de cruzar fronteras, pues, de acuerdo con el sitio accesify.com, dedicado a clasificar portales, a un año de haber iniciado operaciones tiene 97% de sus usuarios en México.

Euromonitor dice que Claro-Shop tiene 0.6% del

e-commerce mexicano, mientras que Amazon México, lanzado meses antes del portal de Grupo Sanborns, tiene 5.5%, y MercadoLibre, 9%.

Te puede interesar: Ganancias de Grupo Carso se desploman 22% en el tercer trimestre

El año pasado, Sanborns ocupó el sitio 25 entre las empresas que cuentan con servicio de e-commerce en México, con apenas el 0.2% de un mercado que lideran MercadoLibre, Amazon y Walmart, indican datos de Euromonitor. Foto: Fernando Luna Arce/Forbes México

Entre los

brick & mortar mexicanos, Claro-Shop está por debajo de Walmart, que tiene 4.3% del mercado, y de Liverpool, con 1.6%.

El portal de Sanborns admite compras con cargo al recibo telefónico de Telmex, lo que abre las puertas a consumidores sin acceso a servicios bancarios. Aun así, el sitio no logra despegar.

Uno de los problemas al inicio fue un deficiente sistema de logística. “De nada sirve tener un gran portal si no puedes entregar la mercancía”, dice Jorge Quiroga, fundador de la empresa de asesoría TodoRetail, quien aclara que ése es un reto inherente a todas las empresas que hacen comercio electrónico en México. Sanborns reconoce que está trabajando para mejorar las operaciones de logística y entrega, según su reporte de 2015. La compañía no atendió las peticiones de entrevista de

Forbes México para este artículo.

Pese a que sus ventas no despegan, Claro-Shop se posiciona estratégicamente para el auge del

e-commerce, que hoy crece a una tasa de 30% anual, dice Cristina Morales, de Signum Research, quien calcula que el verdadero boom vendrá en unos 10 años.

El competidor más débil

Mientras lucha por recuperar su liderazgo en el mundo virtual, Sanborns tiene una tarea más urgente: elevar la rentabilidad de sus tiendas, una de las más bajas del sector

retail mexicano, especialmente en sus marcas más antiguas, que son Sears y Sanborns, las cuales aportan más de 80% de los ingresos del grupo. “La productividad de Sears es significativamente inferior a la de sus similares”, afirma Credit Suisse en un reporte de mediados del año pasado.

Fundada a inicios del siglo XX y relanzada en los años 20 en la legendaria Casa de los Azulejos, en el centro de la Ciudad de México, los Slim constituyeron Grupo Sanborns en 1985, con las 31 tiendas que había entonces. Hoy, aglutinan ahí las empresas comerciales de los Slim, entre ellas 96 Sears, 176 Sanborns, 112 iShop/Mixup, 25 Dax y dos Saks Fifth Avenue.

En el nicho de departamentales dirigido a la clase media mexicana, Liverpool tiene 64% del mercado; Sears, 19%, y El Palacio de Hierro, 17%, según Global Power of Retailing 2016. El

quid del asunto es que Liverpool tiene 118 departamentales; Sears, 96, y El Palacio de Hierro, apenas 13, y que, en ese año, Sears reportó ingresos por 24,500 millones de pesos (mdp), mientras que Liverpool obtuvo tres veces más.

A partir de 2013, Grupo Sanborns (que es, a su vez, la filial más importante de Grupo Carso), puso en marcha un plan de renovación de tiendas, con el fin de reposicionar sus marcas tradicionales, elevar la rentabilidad y tratar de llegar a las nuevas generaciones.

Para darle visibilidad a su plan, colocó en la bolsa 18% de su capital accionario y proyectó un plan de aumento en ventas de al menos 50% en los siguientes cinco años. No hubo problemas para reunir los fondos, pero los analistas financieros no están convencidos. “No cumplió con lo que había prometido en la OPA [oferta pública de adquisición]”, dice Credit Suisse.

El grupo se retrasó en sus planes de renovación, lo que repercutió en un menor crecimiento de ventas mismas tiendas y una mayor presión de sus márgenes, señala Luis Willard, analista de Grupo Bursátil Mexicano (GBM).

Al año de volverse público, Grupo Sanborns tuvo una caída de la utilidad de operación de 11% y de 9% de su flujo operativo (Ebitda). Sus acciones cayeron y hoy siguen por debajo de su precio inicial de oferta.

Te puede interesar: Las tiendas más mencionadas en redes sociales

El grupo ha ido recuperando ingresos, pero no ha sido por lograr mayor rentabilidad sino por su crecimiento orgánico “No logra darle la vuelta a su escasa rentabilidad”, dice, en un reporte sobre la empresa, BTG Pactual, una casa de bolsa brasileña.

Otro problema para el grupo es que sus gastos operativos crecen por encima de sus ingresos. En los primeros seis meses de este año, subieron 9%, y las ventas, 7%, según Credit Suisse.

En los últimos cinco años, Grupo Sanborns gastó cerca de 10,800 mdp en remodelaciones y en el aumento del piso de ventas; y, aunque ha recuperado dinamismo, no ha sido en proporción a lo proyectado. En términos de flujo operativo, lo previsto era un crecimiento de 60% en los siguientes cinco años, pero apenas el año pasado logró elevarlo 30%. “Su Ebitda sigue por debajo de lo que esperamos”, dice José María Flores Barrera, analista de Ve Por Más.

Willard, de GBM, ha puesto de nuevo a Grupo Sanborns en opción de compra, al señalar que sus números van mejorando. “Hoy por hoy, son positivos”, dice. Históricamente, la acción de Grupo Sanborns tiene un desempeño más bajo que el de otras empresas

retail, como Liverpool y Walmart, aun cuando tiene finanzas sanas.

Sanborns: muchos visitantes y poca facturación

Los ingresos van al alza, pero la rentabilidad, por el contrario, va a la baja. Entre 2015 y 2016, las ventas promedio por metro cuadrado cayeron 1% en Sears, y 2% en Sanborns, de acuerdo con los informes financieros del grupo.

Si bien, Sears tiene buen tráfico y muchas tarjetas de crédito colocadas, la cadena departamental carece de dinamismo, dice Jorge Quiroga, de TodoRetail. “Sears trajo buenas marcas a México, pero no le ha servido para atraer nuevos clientes, porque sigue teniendo muchos inventarios obsoletos”, añade. Uno de los problemas que nota es el de los equipos de compra, que no se han renovado en casi 30 años.

Sears sigue muchos de los conceptos exitosos de Liverpool, como abrir boutiques para jóvenes, hacer ventas nocturnas y organizar festivales de moda, aunque su propuesta no termina de atraer a los jóvenes. “Los clientes de Sears son los mismos de hace 20 años”, señala Quiroga.

Aun así, Sears extiende su territorio. En los últimos tres años, inauguró 10 nuevas tiendas departamentales y elevó su piso de ventas un 20%, mientras que sus ingresos aumentaron un 13%.

Sanborns es otra de las marcas afectadas por esta inercia del grupo. En los últimos cinco años, sus ventas se han estancado y su presencia en el grupo tiende a caer; en 2016, aportó 16% del Ebitda, pero hace 15 años aportaba 50%.

Las tiendas Sanborns tienen un formato único en México y atraen tráfico gracias a sus cafeterías y área de libros y revistas, pero llevan cada vez menos gente a la caja. El año pasado, sus ventas mismas tiendas cayeron 1% y en lo que va de 2017 se han contraído otro 2%. Aun así, cada año, el grupo abre de dos a tres Sanborns. En este sentido, a finales de 2016, tenía 176 establecimientos y empleaba a casi 25,000 personas, 10% más que Sears, que, sin embargo, aporta al grupo casi cuatro veces más de flujo operativo y dos veces más de ingresos.

Te puede interesar: Un mercado más chico y la Cofece

Mientras los competidores de Sanborns viven momentos turbulentos por el aumento de las tasas de interés y la expansión del e-commerce, a la empresa de Carlos Slim nada le quita el sueño, a pesar de que está perdiendo la carrera de la rentabilidad, pues va ganando la de la territorialidad. Foto: Susana Gonzalez/Bloomberg via Getty Images

En opinión de Quiroga, un factor que ayuda a Sanborns es que tiene pocos inventarios, pues la cadena trabaja, sobre todo, con productos bajo consignación.

La cadena minorista de música y video Mixup también vive tiempos complicados. El éxito de las plataformas, como Spotify y Netflix, e incluso los servicios de Claro, han mermado sus ingresos. En los últimos tres años ha cerrado siete tiendas. Podrán sobrevivir, pero sólo si logran conservar sus colecciones históricas de música y video que aún no tienen las plataformas de

streaming, estima Quiroga.

La iniciativa más arriesgada y menos viable del grupo se llama Saks Fifth Avenue. En 2007, Grupo Sanborns hizo una alianza con la marca de superlujo de Estados Unidos y, 10 años después, sólo tiene dos tiendas: una en Santa Fe y otra en Plaza Carso (Polanco), lo que habla del escaso mercado encontrado en México. A diferencia de la versión estadounidense de Saks, que cada año abre departamentales, la mexicana tiene una oferta muy limitada y cuenta con enormes espacios vacíos.

El caso más exitoso del grupo es iShop, con la que Grupo Sanborns hace buen negocio en el mercado de la tecnología. Los ingresos de estas tiendas han crecido más de 50% en los últimos tres años, tiempo durante el cual se han abierto 10 locales, para sumar 65 iShops en México, de las cuales más de la mitad está ubicada en la Ciudad de México.

El grupo maneja estrategias de negocio diferentes para cada uno de sus formatos, pero tiene en común la contención de gastos, que se traduce en bajos salarios para los casi 50,000 empleados, aparte de la ausencia de pago por compensación por horas extra o días festivos.

A pesar de la baja rentabilidad de sus tiendas y del escaso éxito de su nuevo portal, Grupo Sanborns navega en aguas seguras. Sus negocios están libres de deuda y sus retornos sobre inversión están entre los más altos del sector, aun cuando esto no se traduce en ganancia para los accionistas minoritarios.

Entre 2013 y 2016, sus utilidades netas sumaron casi 15,000 mdp y, aun descontando todo lo gastado en expansión y remodelaciones, habría recibido más de 4,000 mdp en tres años.

En tanto sus competidores enfrentan momentos turbulentos por el aumento de las tasas de interés y la expansión del

e-commerce, a Sanborns nada le quita el sueño. Aunque está perdiendo la carrera de la rentabilidad, va ganando la de la territorialidad. Liverpool todavía tiene más piso de ventas (1.5 millones de metros cuadrados, contra 1.2 millones), pero Grupo Sanborns va escalando su negocio.

Su propósito no es ganar más por metro cuadrado, sino extender sus dominios a todo el país, pues sus marcas aún están muy concentradas en la capital. Muchas de las tiendas del negocio comercial de los Slim no sobrevivirían a condiciones financieras complicadas, pero, al ser parte de un gigantesco

holding, con recursos casi ilimitados, tienen asegurado el futuro.

Tal es la peculiaridad de la tienda de los tres búhos: a pesar de sus bajas ventas y rentabilidad, sigue ofreciendo café y un buen surtido de libros y revistas.

Te puede interesar: Sector retail perdió 2,436 empleos en México en el primer trimestre

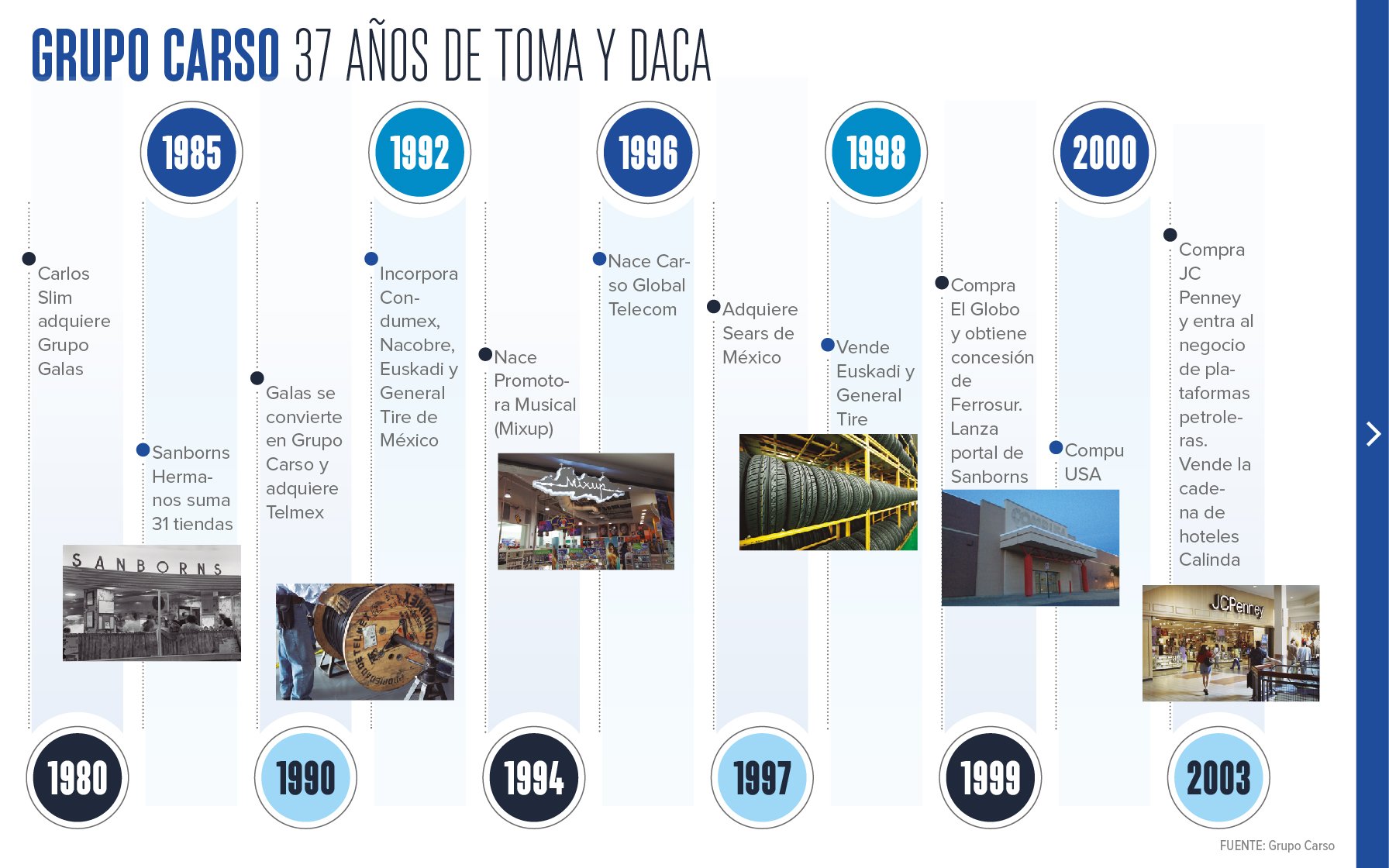

Grupo Carso historia de una metamorfosis

Grupo Carso historia de una metamorfosis

En 2016, el

holding fundado por Carlos Slim, Grupo Carso, pasó a ser parte de un selectísimo grupo de consorcios mexicanos con calificación triple A. Fitch Ratings se lo otorgó y lo renovó este año gracias a su enorme liquidez, su bajo nivel de apalancamiento y la diversificación de sus negocios, lo que le permite asumir incluso las pérdidas de algunos de sus giros.

El

holding mantiene actividades económicas en 44 nichos de mercado, divididas en decenas de empresas y subsidiarias que operan en los segmentos comercial, industrial, construcción y energía. “El hecho de ser un conglomerado tan diversificado le da ventaja respecto de otras compañías que sólo están enfocadas en una industria”, dice Alejandro Azar, analista de conglomerados de GBM.

En Carso hay tiendas de música y plataformas marinas; fabrica chocolates y fibra óptica, administra tiendas departamentales y opera gasoductos. “El único punto en común de todos estos negocios es la propiedad, pues cada una tiene su propia administración”, dice José María Flores Barrera, analista de Ve Por Más.

El

holding, fundado en 1990 a partir de la empresa Las Galas, se benefició enormemente de las privatizaciones iniciadas durante el gobierno de Carlos Salinas de Gortari y del TLCAN firmado tres años después.

Una de las primeras empresas adquiridas fue Telmex, que, al año, fue la base para la fundación Carso Global Telecom. Así también, Carso se hizo, en los años 90, de la empresa de ferrocarriles Ferrosur y de concesiones para construir vivienda y carreteras en todo el país. Una de las especialidades del

holding es comprar empresas en crisis o que requieren de grandes inyecciones de capital y revenderlas a mejor precio. Eso hizo con los Hoteles Calinda, Porclanite, Euskadi y El Globo, entre otros grupos.

Pero es un mito, la idea de que Slim siempre tiene éxito. Grupo Carso ha vivido fracasos muy sonados, como el de CompuUSA, las tiendas de equipo de cómputo y electrónica que compró en Estados Unidos por 800 millones de dólares (mdd) y que declaró en quiebra sin poderlas vender, hace exactamente 10 años. Su negocio más importante es Grupo Sanborns, que le aporta poco más de la mitad de los ingresos; pero el más rentable es, a todas luces, Condumex, el grupo industrial que compró en 1992 y que, además de tener plantas en México, opera en Brasil y España, aparte de tener un centro de investigación (Cidec) para el desarrollo de tecnología propia.

Condumex es un conjunto de empresas que se desempeña en 24 actividades diferentes, dedicadas a la producción de cables, autopartes y productos electrónicos, y que genera sinergias con la totalidad de sus negocios. El año pasado generó 30% de las ventas totales del grupo y 35% de las utilidades y, aunque este año su desempeño no ha sido tan bueno, el holding siempre está en crecimiento.

Entre los nuevos mercados en los que incursiona, destaca el de energía. A finales de 2015, creó Carso Oil & Gas para adjudicarse varias concesiones de exploración en aguas profundas del sureste mexicano, que, si bien tardarán años en madurar, muestran el rumbo que toma Grupo Carso.

El

holding también cuenta con una división de construcción e infraestructura que ha obtenido varias concesiones de Pemex y CFE para instalar y operar redes de gasoductos, y del gobierno federal para levantar el Nuevo Aeropuerto Internacional de la Ciudad de México. Esta división es la que asume mayor riesgo. En 2014, su constructora CICSA reportó pérdidas por poco más de 400 mdd, lo que repercutió en una caída de 43% en el Ebitda del grupo, pero la pérdida en los ingresos totales fue de sólo 4%.

Este año, CICSA está nuevamente en problemas y su utilidad operativa se reduce, de acuerdo con los informes del

holding. En los últimos 15 años, Carso ha duplicado sus ingresos y este año podría romper la marca de 100,000 mdp, lo que lo ubicaría a la par de Televisa, aunque sin deuda o apalancamiento.

En tamaño, es el tercer negocio del imperio Slim, pues, de acuerdo con la Bolsa Mexicana de Valores (BMV), ocupa, en capitalización de mercado, el lugar 12, mientras que América Móvil es primero e Inbursa es el séptimo.

El grupo crece y se contrae permanentemente por la incorporación, creación y desincorporación de negocios. Apenas hace unos años, hizo un

spin off de sus negocios mineros (Frisco) e inmobiliarios, que ya forman parte de nuevas empresas del imperio Slim.

Por todo esto, el Carso de hoy no se parece en absoluto al de 1990, cuando imprimía calendarios y cuadernillos de efemérides y caricaturas, y fabricaba tabaco; o al de hace una década, cuando producía recubrimientos cerámicos, llantas, pastelería y minería. El Carso de hoy se inclina más por el

retail, lo que le permite tener un permanente flujo de caja, y por los negocios de fabricación de cable, en el que es líder latinoamericano.

¿El Carso de mañana? Toda una incógnita. Para entender la dinámica de cambio de este conglomerado, sirve asomarse al Museo Sumaya, en Nuevo Polanco. Ni la colección de arte ni el

holding tienen una temática específica; son piezas/empresas de gran valor, adquiridas en coyunturas y subastas favorables. Tanto el conglomerado como la colección del Sumaya nacieron de una misma adquisición: Galas de México, que tenía en sus instalaciones un estudio donde pintores ambulantes producían las imágenes de los calendarios y donde comienza la odisea de una de las fortunas más grandes del mundo.