El valor del comercio mundial disminuyó en más de 30% en sólo unos pocos meses, como consecuencia de la crisis económica mundial. Aquí las proyecciones.

Las proyecciones de crecimiento del comercio mundial para 2014 se situaban entre el 4.0% y el 4.5%, cifra por debajo del 5.5% de crecimiento promedio que históricamente se ha registrado desde 1990. En esa misma tesitura, la Organización Mundial del Comercio (OMC) informó en septiembre pasado que el crecimiento del comercio mundial en 2014 no superará la tasa del 3.1%, mientras que los pronósticos para 2015 se han recortado del 5.3% al 4%.

La OMC justificó estas disminuciones con el débil crecimiento económico y la disminuida demanda por importaciones del primer semestre del presente año que vive la economía internacional.

Para el organismo internacional, otros riesgos que deben ser considerados para el resto de 2014 y 2015 en las proyecciones tienen que ver con las tensiones geopolíticas y la crisis sanitaria y humanitaria que supone la epidemia del ébola en África occidental, que ya es considerado un factor de desestabilización de primera importancia.

El Informe sobre el Comercio Mundial 2014 de la OMC, presentado el 20 de octubre pasado, puntualiza y establece cuatro tendencias mundiales a considerar y analizar.

El valor del comercio mundial disminuyó en más de un 30% en sólo unos pocos meses, como consecuencia de la crisis económica mundial. El desplome del comercio en 2008-2009 y su rápida recuperación posterior revelaron la dependencia de las economías en desarrollo de los procesos cíclicos originados en las grandes economías desarrolladas.

El nivel de ingresos de los países en desarrollo ha registrado un movimiento de convergencia con el de los países ricos. Desde 2000, el PIB per cápita ha aumentado 4.7% en los países en desarrollo, con resultados especialmente notables en el caso de los que son miembros del G-20. Por su parte, los países desarrollados sólo crecieron un 0.9%.

En consecuencia, los países en desarrollo representan ahora más de la mitad de la producción mundial (en términos de paridad del poder adquisitivo).

El aumento del comercio ha sustentado estas ganancias. La participación de los países en desarrollo en el comercio mundial ha aumentado del 33% al 48% desde el año 2000.

Los países en desarrollo participan cada vez más en las redes internacionales de producción, en particular a través de las exportaciones de servicios. Más de la mitad de sus exportaciones totales, en términos de valor añadido, guardan ahora relación con las cadenas de valor a nivel mundial.

Las vinculaciones sur-sur son cada vez más importantes, mientras que la porción del comercio entre países en desarrollo, basado en esas cadenas, se ha cuadruplicado en los 25 últimos años.

Sin embargo, el informe indica que los beneficios de la participación en las cadenas de valor mundiales no son automáticos. Muchos países en desarrollo se incorporan a esas cadenas llevando a cabo tareas poco especializadas, en las que el valor añadido es escaso, y lograr el paso a tareas de mayor valor puede ser difícil.

Entre los obstáculos a los que se enfrentan los países en desarrollo que tratan de participar en las cadenas de valor mundiales figuran las barreras infraestructurales y aduaneras.

También figuran la existencia de un conjunto de normas comerciales multilaterales y la previsión de los efectos contraproducentes del proteccionismo, que es instrumentado por los países.

Los precios de los alimentos, de la energía, los metales y los minerales se han duplicado aproximadamente desde el año 2000. Aunque los precios han vuelto a bajar de sus máximos históricos, la fuerte demanda de los grandes países en desarrollo es una razón sólida para creer que los precios se mantendrán altos.

Precisamente desde 2000, los países en desarrollo han aumentado su participación en las exportaciones agrícolas mundiales del 27% al 36%, pero sus exportaciones siguen tropezando con los obstáculos tradicionales al acceso a los mercados, como ocurre con los aranceles y las subvenciones, aunque las medidas no arancelarias cobran cada vez más importancia.

La última tendencia que se examina en el Informe es el carácter cada vez más internacional de las crisis macroeconómicas, como resultado de una mayor interconexión, de la importancia que tienen dentro de un sistema basado en normas de la OMC y los mecanismos de vigilancia en las políticas comerciales de los miembros, que sirven de protección frente a un brote de proteccionismo.

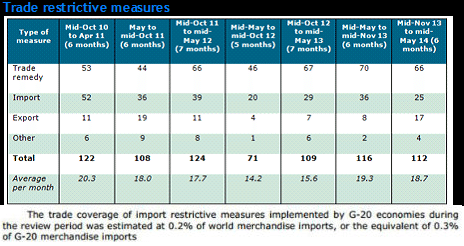

En otro informe denominado Informe de la OMC sobre las medidas comerciales del G-20, publicado el 18 de junio de 2014, se dice que los miembros del G-20 establecieron 112 nuevas medidas restrictivas al comercio en el periodo comprendido de mediados de noviembre de 2013 a mediados de mayo de 2014. Un número menor de medidas comparadas con las 116 establecidas en el periodo inmediato anterior 2012-2013.

La noción de restricción comercial está relacionada con las medidas de carácter institucional que un país establece y que restringe el comercio internacional. Esto implica que las medidas impuestas por los gobiernos, dirigidas a restringir o distorsionar la estructura del comercio, son medidas formales, de naturaleza institucional, que afectan el flujo comercial y tradicionalmente se clasifican en dos categorías: arancelarias y no arancelarias.

Diecisiete de las 20 naciones que componen la coalición G-20 del mundo han puesto en vigor medidas restrictivas al comercio, a pesar del llamado conjunto para abstraerse de ese tipo de prácticas, concluyó un informe del Banco Mundial el 17 de marzo pasado.

Cabe señalar que en el reporte de medidas comerciales de 2008 a la fecha, se ha visto una disminución del total de las restricciones establecidas por los países del G-20; en octubre de 2008 se reportaban 1,185 medidas en vigor comparadas con las 934 que en el reporte de 2014 están vigentes.

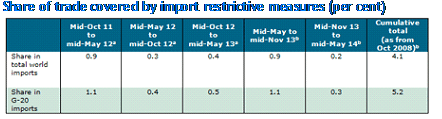

Sin embargo, según las estimaciones de los organismos internacionales que prepararon el reporte, las medidas aplicadas en 2008 afectaban al 4.1% de las importaciones mundiales y al 5.2% de las importaciones del G-20. En contraste, el último reporte de diciembre de 2013 indicó que esta afectación llegará al 3.9% y 5.0%, respectivamente. Un impacto muy similar al existente en 2008.

El G-20 está conformado por 19 economías más la Unión Europea: Sudáfrica, Canadá, Estados Unidos, México, Argentina, Brasil, China, Japón, República de Corea, India, Indonesia, Arabia Saudita, Rusia, Turquía, Francia, Alemania, Italia, Reino Unido, Australia y la Unión Europea.

En conjunto, el G-20 representa:

- 90% del PIB mundial.

- 80% del comercio mundial.

- Dos terceras partes de la población mundial.

- Más de la mitad de las personas en situación de pobreza en el mundo.

- Los países con mayor peso en los mercados agropecuarios y de combustibles, 65% de la tierra de cultivo y el 77% de la producción de cereales a nivel mundial.

Fuentes:

– Resumen conjunto de las medidas comerciales y de inversión del G-20 (OCDE/OMC/UNCTAD), junio 2014.

– El informe de evolución del comercio de la OMC del 20 de octubre de 2014.

– OMC Informe del director General sobre los hechos ocurridos en relación con el comercio (de mediados de noviembre de 2013 a mediados de mayo de 2014) al Órgano de Examen de las Políticas Comerciales el 11 de julio de 2014.

Contacto:

Correo: [email protected] / [email protected]

Twitter @perez_munguia

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.